«Cube Scoring» - система оценки заемщика для микрофинансовых организаций (МФО) и других кредитных организаций.

Cube Scoring

Cube Scoring является модулем для MFC Systems, который помогает учесть и проанализировать все важные факторы при выдаче нового кредита заемщику. С помощью системы быстрой проверки заемщика проводится качественная оценка кредитоспособности.

Благодаря нашему скорингу вы сможете мгновенно принять решение о выдаче займа клиенту. В системе используются общепринятые математические методы.

Преимущества системы

Собственная модель скоринга

Модель скоринга обучена самостоятельно на своих данных и своих алгоритмах

Минимум данных для начала оценки

Для проведения оценки кредитоспособности нужна только анкета и данные НБКИ

Общепризнанный диапазон значений

Диапазон значений, используемый для оценки используется в большинстве микрофинансовых организаций (МФО) и других кредитных учереждений.

Полноценная замена сторонних сервисов

При использовании скоринга нет необходимости в подключении других сервисов, вычисляющих скоринговый балл при выдаче займа.

Дополнения скоринга

PreCoring - для экономии денежных средств на запросах в НБКИ и для быстрой оценки и Boosting для углубленной и более эффективной оценки.

PreCoring

Используется для начальной проверки клиента. Выполняется до проверки в бюро кредитных историй, что сокращает расходы на запросы в НБКИ и сторонних сервисов. Система позволяет отсечь часть неподходящих заявок.

Boosting

Для углубленной проверки клиента используется объединение нескольких моделей скоринга. Позволяет принимать решение в спорных случаях, если заявка не может быть отклонена или одобрена. При получении промежуточного балла можно запросить дополнительные документы, затем суммировать результат и получить окончательное решение.

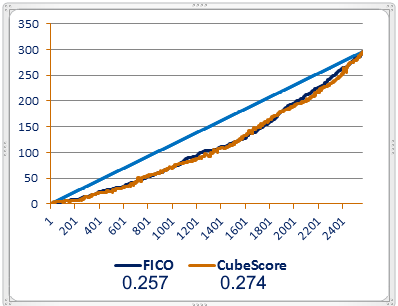

Проверка модели

Кривая Лоренца и коэффициент Джинни*

*Для проверки эффективности скоринговых моделей на реальных данных принято использовать коэффициент Джинни. Он характеризует отклонение кривой Лоренца от диагонали (бесполезная модель) и принимает значения от 0 до 1. Вычисляется на множестве выданных заявок с учётом факта возврата/дефолта

Использование нескольких моделей скоринга для всех заявок оказывается дорогим и неоправданным. Гораздо эффективнее использовать одну основную модель scoring-а, а остальные запрашивать и учитывать только в спорных случаях (5 - 15% случаев). Например, вычислять балл Cube-Scoring-а, если он низкий - сразу отбрасывать заявку; если высокий - одобрять; если промежуточный – запрашивать дополнительные данные, суммировать и принимать решение.

PreScoring

Кривая Лоренца и коэффициент Джинни для прескоринга